本地生活到店,做有烟火气的生意

内容转载自:Musa_Zhou

一、本地生活及发展历程

1. 本地生活定义

1) 本地生活指在一个特定地域范围内,消费者衣、食、住、行、教育、医疗、娱乐等方面的活动,反映了消费者的生活方式、文化传统和社会关系。

2) 本地生活围绕消费者的消费场景,可划分为到家、到店两个场景,新晋玩家主要以到店场景切入竞争,如:抖音、快手、小红书、高德。到家市场格局明确:美团、饿了么两分天下,需要强大长期的配送履约体系建设,进入壁垒高。

3) 本地生活到店业务业务范围覆盖酒旅、餐饮、美业、休闲娱乐、零售业和快消品等行业。对消费者和商家价值逻辑清晰易理解,却因市场规模巨大,竞争激烈。

- 消费者价值:为消费者提供了便捷优惠的线上团购和线下体验服务。

- 商家价值:为商家提供了更多的门店曝光和消费者来源,进而提升门店业绩和利润。

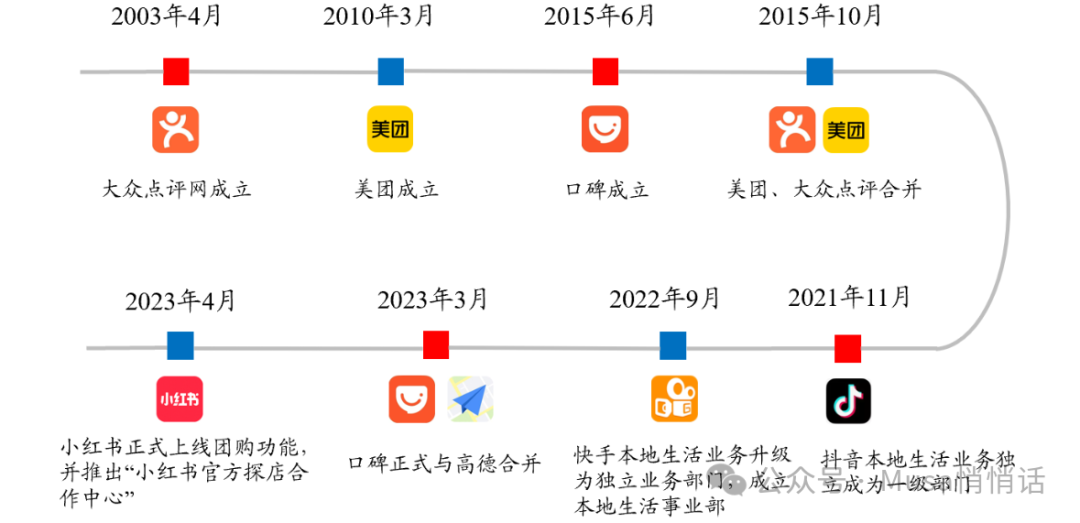

2. 本地生活-到店业务发展历程

源于美国Groupon平台启发,2010年本地生活服务开始以团购形式出现国内,本质是:商家促销、线上引流。目前本地生活玩家丰富,短视频、社交内容平台的加入,扩大了市场规模和线上化率。

1)千团大战:2010-2013“千团大战”,美团通过强大的线下销售团队和移动互联网平台,取得最终千团大战的胜利。

2)两虎相斗:2014年开始,美团和大众点评之间进入价格战和独家协议的恶性竞争,于2015合并为美团点评。

3)多元竞争:从电商到本地生活,内容兴趣平台延伸业务范围,瓜分传统玩家市场。抖音生服2021年成立、2022年快手生服成立,2023年3月高德和口碑合并,2023年4月,小红书上线团购功能。整体进入多元竞争。

二、到店市场规模与竞争格局

1. 市场规模-到店

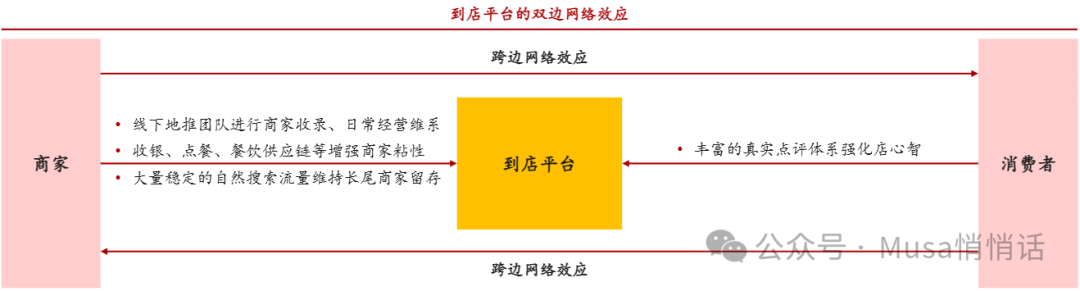

1)到店模式概述:帮助商家在平台引流拉新,消费者被内容激发或有明确需求找店->购买团购->线下核销->体验服务->分享传播,形成商家、消费者双边网络效应。用户规模、商家供给、评价体系、内容数量/质量是平台之间差异化竞争的壁垒

2)市场规模及空间测算

- 到店整体规模约:17万亿,线上化率仅有17%,随着加剧的平台竞争,预计2028年增长至23万亿

- 到店线上化规模:2.8万亿,线上化率将从2023年的17%提升至2028年的23%,预计2028年增长至5.4万亿

3)美团vs抖音:平台优劣势对比

- 美团-优势:a.全面的商家供给,高壁垒的点评体系,b.团购核销率高,c.组织和产品基建完善

- 美团-劣势:a.新店新品新人群 推广诉求,缺乏爆发力,b.下沉市场人群渗透率低,c.直播&短视频质量差,用户无内容心智

- 抖音-优势:a.MAU7.5E,新店新品新人群爆发力强,b.下沉市场拥有降维打击的流量优势,c.更适合连锁商家,高广告变现力

- 抖音-劣势:a.核销率低于美团,b.商家经营成本高,主要是内容制作成本,c.细分品类产品基建需持续提升

- 双方机会:a.行业间竞争加剧,线上化率逐步提升,b.政策倡导扩大内需激发消费,c.用户追求多快好省,时间碎片化

- 双方威胁:a.小红书将在未来3年瓜分线索型行业及连锁KA的品牌营销预算,b.微信视频号社交+本地生活发力,c.消费疲软导致低价竞争,平台加大补贴投入,利润率受损

2. 竞争方-需求和供给侧趋势

- 商家端:竞争加剧下抖音生服商家数量快速增长,加速本地生活线上化渗透

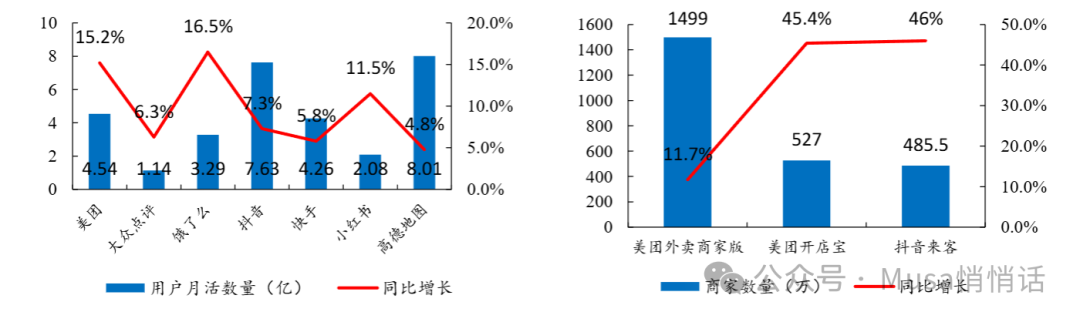

- 用户端:抖音等平台围剿下美团月活数量仍保持双位数增长

截止2024.4,美团:MAU 4.54亿,商家数527w 、抖音:MAU7.63亿,商家数485.5w

3. 市场格局与差异化运营策略

到店侧,单从美团和抖音竞争角度来看,市占率约为 7:3 (按GTV计算),抖音基本盘来自到店餐饮连锁KA、到店综合特色品类(演出/汽车服务/家装/亲子) ,持续增加商家供给,发力全域推广追求广告变现。美团基本盘在中小商家、到店综合核心变现品类(休闲娱乐、丽人等)地位稳固,提升内部流量效率,扩大差异化品类广告投入规模。

1)2024年双方目标分别为:美团>1万亿,抖音>6000亿,双方市占比从2023年2.33缩小至1.75,预计抖音2024年年交易额达4500亿,美团预计8500亿,双方比值将缩窄至1.89

2)平台差异化运营策略:

A.抖音(生活服务):内容激发兴趣->种草->购买->复购,探索调整找到适存赛道,由广撒网转为重 NKA 和重广告运营

- 重视连锁大商户,战略重心回归一/二线城市,成立NKA部门重点做大连锁客户攻防,商圈部分重点提升中长尾供给

- 建立长期合作,提高佣金费率。酒旅大部分签订了长期合作协议,同步在旺季提高了费率

- 减少补贴,追求利润:价格优势下降,价格优势下降后,销售额增速也在放缓

- 商家倾向在抖音上放更多的品牌营销预算、用户拉新。在美团上更着重销售和长效经营

B.美团:激发需求(打基建阶段)->消费需求->搜素->购买->评价->分享

- 合并到店、到家事业群,规模优势最大化

- 到家到店业务整合,推出覆盖到店到家场景的神会员体系

- 推出城市直播间,以城市为中心,帮助中长尾商家做团品销售

- 提升中小商家 及 到综-家装家居类目广告收入

C.小红书(本地生活):认知->种草->咨询->购买->分享

- 升级为“种草+决策”平台,用户有更深的消费动机,商家可以精准获取线索

- 鼓励全域推广,品牌增加预算,让商家更多获得全渠道的订单

- 营销新玩法:从“线索消耗”到用户的“关系延展”推动“用户体验导向”的营销

三、抖音生活服务生态矩阵

对于内容平台来说一般有四方生态,分别为:用户生态、商家生态、服务商生态、达人生态。重点介绍服务商及达人生态,希望框架性的信息对你有帮助。

1.服务商生态按服务内容分为运营服务商、投流服务商。运营服务商主要为:门店全托管代运营、品牌日常/大场直播及短视频内容创作、达人对接撮合、品牌内训(含职人培训/陪跑),以季/年度为周期进行收费,包含:交易佣金、运营服务费、技术服务费、内容创作/咨询等。具体会根据商家情况签署对应合同协议进行约束。投流服务商主要为:巨量本地推广告代投,收取对应流量费、运营服务费、资金代垫费(一般全国连锁商家涉及)。

2.达人生态按达人等级分为明星及超头达人、中长尾达人。明星及超头达人以招商制为主,中长尾达人通过平台“招募计划”、“通用计划”两项进行在线撮合,或者通过中心化商单运营群进行派单撮合。明星及超头达人有固定报价、中长尾议价能力较弱,主要收取达人佣金、车马费、免费探店套餐。

四、抖音流量推荐机制

商品适用的门店范围广(全国连锁有优势)、预估商品点击率高(口播、弹卡、主图等)、进房率高(直播画面、主播是否足够吸引人),视频挂载的POI交易/转化/评价/经营分等综合计算,约容易被召回。按是否激发了其他搜素词、视频转化率如何、停留互动率如何,算法判断是否被推荐。

1. 标签化精准匹配

1)标签化:抖音上的每个用户都有阶段性的标签(个人偏好、行为习惯、地理位置、时间等),蓝V认证的商家号也有标签。

2)精准匹配:当商家号创作标签与用户标签精准匹配,就会形成很好的精准推送机制

2. 黑盒,但有迹可循

避免过度营销广告、定位和建设账号人设、积累精准粉丝,久久为功。实现商业价值前,要思考与什么样的用户产生连接和沟通,提供价值

1)工具运用:抖音生活服务生意经

看大盘 https://www.life-data.cn 哪个行业/门店数规模增速高,交易增速高?机会在哪里?

2)工具运用 :巨量算数

追风向 https://trendinsight.oceanengine.com 阶段追踪搜素词涨跌,制作与之相关的内容

3)工具运用:热点宝

蹭热点 douhot.douyin.com 关注“飙升”榜

4)工具运用:短视频/直播运营手册 建立结构化/框架认知

本文地址:http://sunnao.cn/archives/598

以上内容源自互联网,由运营助手整理汇总,其目的在于收集传播生活技巧,行业技能,本网站不对其真实性、可靠性承担任何法律责任。如发现本站文章存在版权问题,烦请提供版权疑问、侵权链接、联系方式等信息发邮件至candieraddenipc92@gmail.com,我们将及时处理。

相关推荐

-

基于AI的用户舆情解决方案分析

内容转载自:Elaine.H 一、业务需求分析 1.1 传统的舆情分析的痛点&ai 舆情分析的优势 舆情监测是指通过各种手段收集、分析和评估公众对特定事件、品牌或政策的看法…

-

从零搭建增长框架:企业增长之路-下篇

内容转载自:Sherryyyyy 在用数据驱动增长的解决方案中,我们将其概括洞察场景化、核心增长指标确定、优化转化、A/B测试迭代寻找突破口阶段。上篇将洞察场景化,核心增长指标确定…

-

微信“送礼物”功能灰测,网友:红包不香了

内容转载自:电脑报 今年过节送礼新趋势可能要来了。 近日,部分用户发现,微信正在灰度测试“送礼物”功能,并于 12 月 17 日发布了相关使用指南。 用户可以自己付钱在微信小店购买…

-

我们举办了一场推理模型“年终考试”,最终夺冠的居然是

内容转载自:Alter 笛卡尔说:“我思,故我在。” 思考是文明存在的根本,是人类探索未知的永恒追求,现在也成了大模型技术演进的一个重要方向。 自OpenAI在9月中旬悄然发布o1…

-

速递|李想谈“理想”最新战略 —— 转型 AI 公司,目标国内大模型 Top3,未来构建统一 VLA 模型,成为你的硅基家人

内容转载自:有新Newin 2024 年,理想汽车以突破 100 万辆的累计交付量成为中国智能电动车市场的一大亮点。然而,在这一辉煌背后,理想汽车正迎来一场前所未有的转型。 一、从…

-

“人机料法环测”全面解析-3:如何应用?

内容转载自:壹叁零壹 工序是产品形成的基本环节,工序质量是保障产品质量的基础。 工序标准化:通过确立统一的工作标准和流程,以减少人为因素的变异,提高操作的一致性和可重复性。 例如,…

-

客户案例 | 纯短信加粉竟然25+%通过率!他们怎么做的?

内容转载自:猫雯私域研究社 近几年有一个非常明显的体感,就是市场越来越卷,各种业务越来越难做。流量的获取成本更是越来越大,常常是花了大笔的投放成本给平台,但是平台给到的流量却非常的…

-

年度复盘丨2024消费市场八大关键词

内容转载自:惊蛰研究所 回顾即将过去的2024年,消费市场的品牌们心情格外复杂。 这一年,经营压力继续走高,消费市场持续下沉。机遇和挑战并存的背后,是更多曾经的佼佼者退下牌桌,昔日…

-

电商平台及商家的专业快递物流查询解决方案推荐

内容转载自:快递100·百递云 截至2023年12月,中国网络购物用户规模达9.15亿人,占网民整体的83.8%。这一庞大的数字不仅展现了电子商务的蓬勃发展,也标志着数字零售企业营…

-

狂飙一年,AI带来了哪些新变化?

内容转载自:DoNews 大模型的横空出世,带来了一场智能革命,席卷并重组了所有行业,影响远超互联网过去30年的发展。 把视角放在国内,2024年政府工作报告首次提出“人工智能+”…